関税は、中国輸入ビジネスにおいて無視できない重要なトピックの1つだ。

この記事では、輸入のパターン別に関税がどのように計算され、どういった影響をビジネスに与えるのかを詳しく解説する。

関税についての全体像を掴む第一歩となれば幸いだ。

中国輸入における関税の基本

関税とは

関税は、商品やサービスが国境を越える際に徴収される税金の一種だ。

ある国から別の国に商品を輸入する際に、輸入国がその商品に対して課す税金のことを指す。

関税は通常、商品の価格、重量、数量などに基づいて計算される。

関税が必要な理由

関税には主に以下のような理由で徴税する必要がある。

- 国内産業の保護: 輸入品に高い関税をかけることで、国内産業を外国の競争から守る。

- 貿易バランスの調整: 関税は輸入品に対する需要を抑制し、貿易バランスを改善することが期待される。

- 政府の収入の確保: 関税は政府の重要な収入源の一つであり、その収入は公共サービスやインフラ整備に使われる。

関税はどのように決まるのか?

関税は各国の政府機関が設定し、多くの場合、以下のような手続きや考慮事項に基づいて決まる。

- 貿易協定: WTO(世界貿易機関)やFTA(自由貿易協定)などの国際協定によって、関税率が設定される場合がある。

- 産業政策: 国内産業を保護または促進するために、特定の商品に高いまたは低い関税が設定されることがある。

- 経済状況: 為替レート、物価水準、国際市場の需要と供給など、その時点での経済状況に応じて調整されることがある。

中国輸入ビジネスにおける関税の重要性

中国輸入ビジネスにおいて関税は無視できない商品の原価の一部だ。

輸入する商品の金額が大きくなれば、関税として支払う金額も増える。

また、後述するが、関税は社会情勢等により時々刻々と変化するため、高い関税が課された場合、

それが輸入コストに反映され、最終的には販売価格にも影響を与える可能性がある。

また、関税の変動幅によっては、ビジネスモデル自体が持続不可能になるケースも考えられる。

このため、中国輸入ビジネスにおいては、関税の動向をチェックし、それに対応した戦略を練る必要がある。

以上のように、中国輸入ビジネスにおいて、

関税を理解することは非常に重要であると言える。

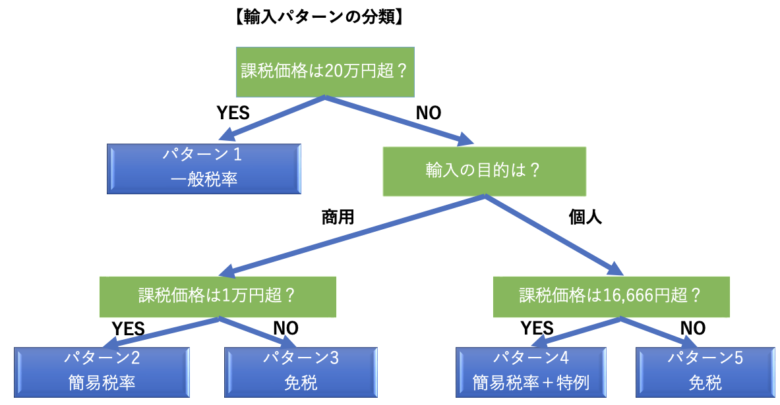

パターン別!中国輸入における関税完全ガイド

関税は、輸入する目的や金額によって、適用される税制が大きく異なる。

典型的な輸入のパターンと、それに対応する税制を下表にまとめた。

ここでは、表の上から順番に、それぞれの輸入パターンと対応する関税の計算方法を解説する。

1つずつわかりやすく説明していくのでついてきてほしい。

パターン1:一般税率

パターン1は、輸入する商品等の総額(正確には課税価格1)が20万円を超える場合だ。

中国輸入に本気で取り組むならば、だれもが必ず通る道だ。

きっと、あなたも、そう遠くない将来、このパターン1で輸入する時が来るであろう。

このパターン1では、一般税率が適用される。

一般税率では、輸入する商品の品目に応じた関税を

実行関税率表2で調べて計算する。

実際の計算方法は、次章にて事例を示しながら説明するので、後ほど一緒に見ていこう。

- 課税価格は商品代金だけでなく、次式のように日本までの送料や保険料が含まれる

課税価格 = 商品の価格 + 送料 + 保険料 ↩︎ - 実行関税率表は、税関により年に数回更新される品目ごとの関税率が記載された表である

下記URLより最新の実行関税率表にアクセスできる

https://www.customs.go.jp/tariff/index.htm ↩︎

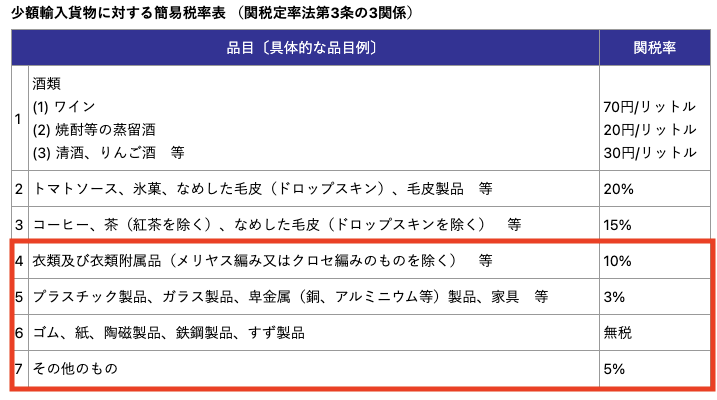

パターン2:簡易税率

課税価格が20万円以下の場合、個人/商用を問わず、シンプルな簡易税率が適用される。

簡易税率は、一般税率では数千ある品目数を、下表(税関HPより抜粋)のように

7品目に簡素化したもので、各品目に一致した関税率を支払うこととなる。

中国輸入では、特に品目4〜7の衣類、プラスチック、ゴム製品等に該当する場合が多い。

通常、簡易税率のほうが一般税率より税率が低く、

証明書類の提出が免除されることもあり、コストと手間を大幅に削減できる。

※なお、20万円以下でも、ニット製衣類、旅行用具/ハンドバッグ等の革製品、

履物等は一般税率が適用されるため注意が必要である。

パターン3:免税(商用)

関税規定により、課税価格が1万円以下の場合、非課税となる。

輸入の目的が商用の場合(個人の場合はパターン5参照)、

課税価格が1万円以下の場合、免税となる。

※例外的に、ニット製衣類、旅行用具/ハンドバッグ等の革製品、履物等は

課税価格が1万円以下でも免税にならないため注意が必要だ。

パターン4:簡易税率 + 特例

個人輸入では、特例制度が適用されるため、

商品代金の60%が課税価格になる。

この場合の関税の計算式は以下のとおりだ。

関税 = (商品代金×0.6) × 関税率

つまり、関税が4割引となるのだ!

個人で利用するものを輸入する場合は、

商用と比べると関税が大変オトクなことがわかる。

パターン5:免税(個人)

関税の規定では、課税価格が1万円以下であれば非課税となる。

前述のとおり、個人輸入では、商品代金の60%が課税される特例制度が適用されるため、

商品代金が16,666円(16,666円x0.6 = 9,999.6円 ≒ 1万円)まで免税対象となる。

コラム:閑休話題「関税にまつわる本当にあった怖い話」

関税についての知見を深めようとしている中国輸入プレイヤーなら、

代行会社の検品見逃しを経験したことは1度や2度では無いであろう。

注意すべきは検品見逃しだけではない。

これは何年も前にある代行会社との間で起きたことである。

輸入時の商品代を1桁過大に申告され、本来よりかなり多く納税したことがある。

差額の返金を求めたが、すぐには返金されず、その後の数回の通関を通して、

過大に申告した分だけ過少申告することで帳尻を合わせる対応を提案されたことがある。

過少申告はアンダーバリューと言われ、

悪質性を問わず違反行為となるため、この提案を断ったが、

みなさんも、代行会社の出してくる数値を鵜呑みにせず、十分注意してほしい。

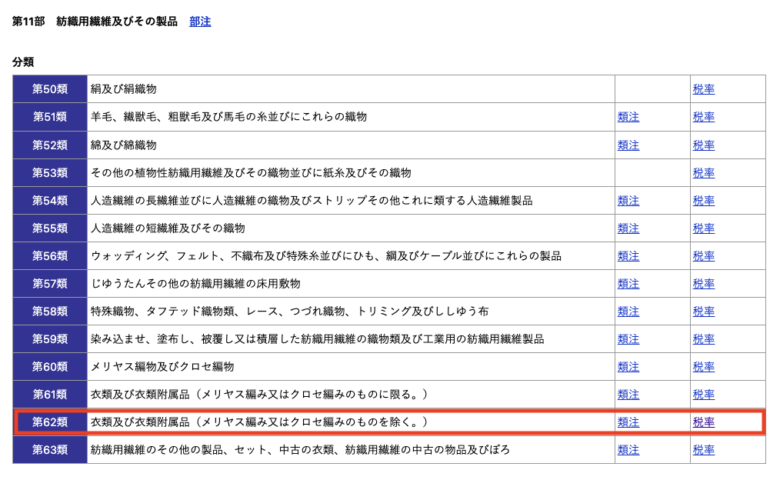

一般税率の計算方法

本章では、ポリエステル製のエプロンの輸入を例に、

一般税率での関税計算の方法を説明する。

前記のように、一般税率は、実行関税率表から、

商品の属する品目を探し、関税率を確認する。

今回のエプロンの例では、衣類に該当するため、

下記の赤枠「62分類」に該当する。

【実行関税率表】の抜粋

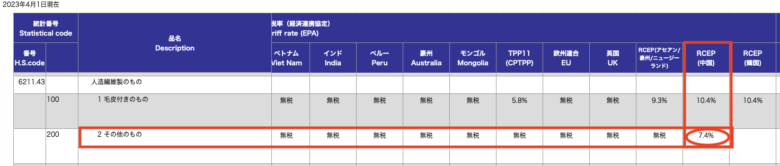

該当する分類の右端にある税率をクリックすると、

さらに詳細な分類が現れ、国別の関税を確認できる。

今回のエプロンの例では、

ポリエステル製 = 人造繊維製で、かつ、

毛皮付きではない = その他のもの、なので、

税表番号は6211.43-2となる。

上の表の赤丸で囲った部分の8%が、

中国から輸入する際の関税となる。

なお、関税は、その時々の需給、国際情勢等により刻々と変化する。

上記の2023年2月の抜粋では8%であるが、

下記の2023年4月の抜粋では、2ヶ月しか経っていないが、8% → 7.4%と変化している。

変化の幅によっては、ビジネスとして成り立たなくなる場合も考えられるため、

自分が取り扱う商品の中で、特に取引額の大きい商品については、時折確認しておくと良いだろう。

輸入許可通知書で、実際にかかった関税を確認しよう!

前述した、実行関税率表による関税率の確認は適切(税関の判断と同じ)だったのだろうか?

実際に商品を輸入した際に発行される、輸入許可通知書を見て確認しよう。

これが輸入許可通知書だ。

赤枠内に、税関側が判断した品目や税表番号が記載されている。

今回のエプロンの事例では、前述のとおり、

税表番号は6211.43-2であり、

税率も8% と 前章で調べた値と一致することが確認できた。

関税以外に通関でかかる費用

中国から商品を輸入する際、通関時に、関税とは別に税関と通関業者に支払う費用があるので注意されたい。

税関

- 消費税

- 地方消費税

通関業者

- 通関手数料

- 立替手数料

通関に伴う費用を低減する方法

商品代金を抑えて関税を低減

まとまった数量の購入と引き換えに価格交渉を行う等、

商品代金を抑えて課税価格を引き下げることで合法的に関税を低減できる。

国際送料を抑えて関税を低減

商業輸入の場合、国際送料が課税価格に含まれるため、

国際送料を引き下げることで関税も低減できる。

船便等、より安い国際送料となる輸送手段にすることで

関税も低減できることを頭に入れておこう。

立替手数料を抑えてコストを低減

一般的に、関税の支払いは通関業者に一時的に立替えてもらい、

後ほど通関業者に、立替手数料を上乗せした金額を銀行振込で支払うケースが多い。

特別な手続きなく関税を支払えるため、便利ではあるが、

通関する都度、立替手数料を支払わなくてはならない。

通関の頻度が多くなってきた中堅中国輸入プレイヤーにおすすめなのが、

リアルタイム口座の開設だ。

リアルタイム口座は、初回だけ、手続きが必要であるが、一度手続きをしてしまえば、

通関の度に、関税を振り込む必要がなく(自動的に引き落とされる)、

立替手数料も支払う必要が無いため、手間も費用も節約できる。

リアルタイム口座の開設手続き等の詳細は、下記の税関のページを参照されたい。

https://www.customs.go.jp/tetsuzuki/mpn/mpn_direct.htm

関税対策の注意点

ダメ絶対!アンダーバリューについて

アンダーバリューとは、商品の単価を実際より安く申告し、関税支払いを免れようとする行為だ。

脱税に該当し、犯罪行為となるので、絶対しないようにしよう。

事後調査によりアンダーバリューが判明すると、再申告手数料や延滞税等の追加の関税が徴収される。

犯罪行為とは距離を起き、堅実に進めていこう。

関税に関する問い合わせ先

関税の計算は、特に一般税率の場合、

何千品目もある中で、自分の商品がどの品目に該当するかを見極めるのが難しい場合もある。

そうした場合は、税関やジェトロ等の有識者に問い合わせることを検討してほしい。

税関の問い合わせ先は下表のとおりである。

最寄りの税関に問い合わせる際の参考にされたい。

| 税関名 | 官署名 | 電話番号 | 住所 |

|---|---|---|---|

| 函館税関 | 業務部税関相談官 | 0138-40-4261 | 〒040-8561 北海道函館市海岸町24-4 函館港湾合同庁舎内 |

| 札幌税関支署 | 011-231-1443 | 〒060-0042 北海道札幌市中央区大通西10 札幌第2合同庁舎内 | |

| 東京税関 | 業務部税関相談官室 | 03-3529-0700 | 〒135-8615 東京都江東区青海2-7-11 東京港湾合同庁舎内 |

| 羽田税関支署 (旅客担当) | 050-5533-6962 | 〒144-8615 東京都大田区羽田空港2-6-4 CIQ棟内 | |

| 羽田税関支署 (貨物担当) | 050-5533-6988 | 〒144-8616 東京都大田区羽田空港2-6-3 貨物合同庁舎内 | |

| 成田税関支署 (旅客担当) | 0476-34-2128~9 | 〒282-8603 千葉県成田市古込字古込1-1 成田第2旅客ターミナルビル内 | |

| 成田航空貨物出張所 (貨物担当) | 0476-32-6020 | 〒282-8603 千葉県成田市駒井野字天並野2159 | |

| 東京外郵出張所 | 03-5665-3755 | 〒136-0075 東京都江東区新砂3-5-14 日本郵便株式会社東京国際郵便局3F | |

| 大井出張所 | 03-3790-6803 | 〒143-0001 東京都大田区東海4-1-10 | |

| 横浜税関 | 業務部税関相談官室 | 045-212-6000 | 〒231-0001 神奈川県横浜市中区新港1-6-1 よこはま新港合同庁舎内 |

| 本牧埠頭出張所 | 045-625-5037 | 〒231-0811 神奈川県横浜市中区本牧埠頭2 | |

| 川崎外郵出張所 | 044-270-5780 | 〒219-8799 神奈川県川崎市川崎区東扇島88 日本郵便株式会社川崎東郵便局5F | |

| 名古屋税関 | 業務部税関相談官室 | 052-654-4100 | 〒455-8535 愛知県名古屋市港区入船2-3-12 |

| 中部空港税関支署 | 0569-38-7600 | 〒479-8708 愛知県常滑市セントレア1-1 中部空港合同庁舎内 | |

| 中部外郵出張所 | 0569-38-1524 | 〒479-0199 愛知県常滑市セントレア3-13-2 日本郵便株式会社中部国際郵便局内 | |

| 大阪税関 | 業務部税関相談官室 | 06-6576-3001 | 〒552-0021 大阪府大阪市港区築港4-10-3 大阪港湾合同庁舎内 |

| 関西空港税関支署 | 072-455-1600 | 〒549-0021 大阪府泉南市泉州空港南1 関西空港地方合同庁舎内 | |

| 南港出張所 | 06-6614-5345 | 〒559-0031 大阪府大阪市住之江区南港東7-1-41 | |

| 大阪外郵出張所 | 072-455-1850 | 〒549-8799 大阪府泉南市泉州空港南1 日本郵便株式会社大阪国際郵便局内3F | |

| 神戸税関 | 業務部税関相談官室 | 078-333-3100 | 〒650-0041 兵庫県神戸市中央区新港町12-1 |

| 門司税関 | 業務部税関相談官 | 050-3530-8372 | 〒801-8511 福岡県北九州市門司区西海岸1-3-10 門司港湾合同庁舎内 |

| 博多税関支署 | 092-263-8235 | 〒812-0031 福岡県福岡市博多区沖浜町8-1 福岡港湾合同庁舎内 | |

| 福岡空港税関支署 | 092-477-0101 | 〒812-0005 福岡県福岡市博多区大字上臼井606 福岡空港合同庁舎内 | |

| 福岡外郵出張所 | 092-663-6260 | 〒811-8799 福岡県福岡市東区蒲田4-13-70 日本郵便株式会社新福岡郵便局内 | |

| 長崎税関 | 業務部税関相談官 | 095-828-8619 | 〒850-0862 長崎県長崎市出島町1-36 |

| 沖縄地区税関 | 税関相談官 | 098-863-0099 | 〒900-0001 沖縄県那覇市港町2-11-1 那覇港湾合同庁舎内 |

ジェトロ:【日本貿易振興機構】

まとめ

この記事では、中国からの輸入に関わる関税の計算方法や影響、適用されるルールについてパターン別に解説した。

関税は輸入ビジネスにおける重要な原価の1つであり、適切な知識を身に着けておく必要がある。

当記事が、関税に対する理解を深めることに役立つことを願っている。